风起云涌的折叠屏或许是国产手机追赶苹果的最后机会

历经一年的高等待,全球智能手机商场总算在上一年年尾重回正增加的轨迹。商场研讨机构Canalys指出,2023年第四季度,全球智能手机商场增加8%,到达3.2亿部,结束了接连七个季度的下滑。

不过,从全年的数据来看, 2023年全球智能手机出货量仍处于下滑通道。依据Counterpoint Research发布的猜测报告显现,上一年全球智能手机出货量将同比下降5%,到达12亿台,为近十年最低水平。

需求指出的是,在智能手机商场的下行周期中,折叠屏一向是“另类”般的存在,不仅逆势增加,还保持着一个十分高的增速。依据CINNO Research公布的数据显现,2023年第三季度,我国商场折叠屏手机销量达198万部,同比增加175%,环比增加70%,已接连十二个季度完成同比正增加。

图片来历@视觉我国

当下,从华为、小米到OPPO、vivo、荣耀,简直所有的国产干流手机品牌都现已入局折叠屏手机商场。伴跟着供应链系统的完善,产品形状以及价格系统也更为老练,尤其是在处理了轻浮与功用的均衡性问题后,折叠屏在正在高端商场占有更多的份额,成为高端手机迭代的方向。

在钛媒体App看来,2024年,折叠屏依旧是各家手机厂商发力的重点,成为品牌在存量商场保持竞争力的要害。在苹果没有入局的“空窗期”,国产折叠屏的继续发力,也是另一种包围高端商场的途径。

但有一点要注意的是,下降折叠屏的价格门槛,是扩大商场容量的一种办法,但切记让价格成为产品的首要卖点。既然作为高端包围的利器,产品力依旧是榜首位,而不能本末倒置。

IDC我国高档分析师郭天翔向钛媒体App泄漏,依据IDC在2023年11月版本的猜测数据,2024年我国折叠屏手机商场估计出货量在1000万左右,同比增幅依然会逾越50%,延续快速增加的趋势。

别的,折叠屏的高速迭代开展,也是国产供应链的一次晋级与反超机会。比较较初期的海外供应链引领折叠屏中心技能的开展,伴跟着国产供应链的老练,折叠屏手机的国产含量越来越高,

手机下行周期中的一股“清流”

从榜首款量产的折叠屏发布到今天,现已曩昔了五年多的时刻。这五年的时刻里,折叠屏的玩家从三星、华为扩大到现在的小米、OPPO、vivo、荣耀等,销量也在以两位数的速度不断增加,在下滑的手机大盘商场中成为一股“清流”。

2023年榜首季度,全球智能手机商场同比下降13%,第二季度的跌落起伏也有10%。对比之下,折叠屏手机逆势增加。Counterpoint数据显现,榜首季度全球折叠屏手机销量大涨64%,国内折叠屏手机销量更是暴升117%。

假如从体量上来看,比较较全球智能手机商场超10亿的出货量,折叠屏上千万的商场并不算什么。但是,考虑到价格以及受众,折叠屏正逐渐在高端商场占有主导地位。

Canalys分析师对钛媒体App指出,从2023年的体现来看,折叠屏在高端商场的浸透还在继续。2023年前三季度全球800美金以上的高端机型出货,折叠屏机型的出货占比约7%,我国商场的浸透脚步会更领先,这个数字在9%左右。

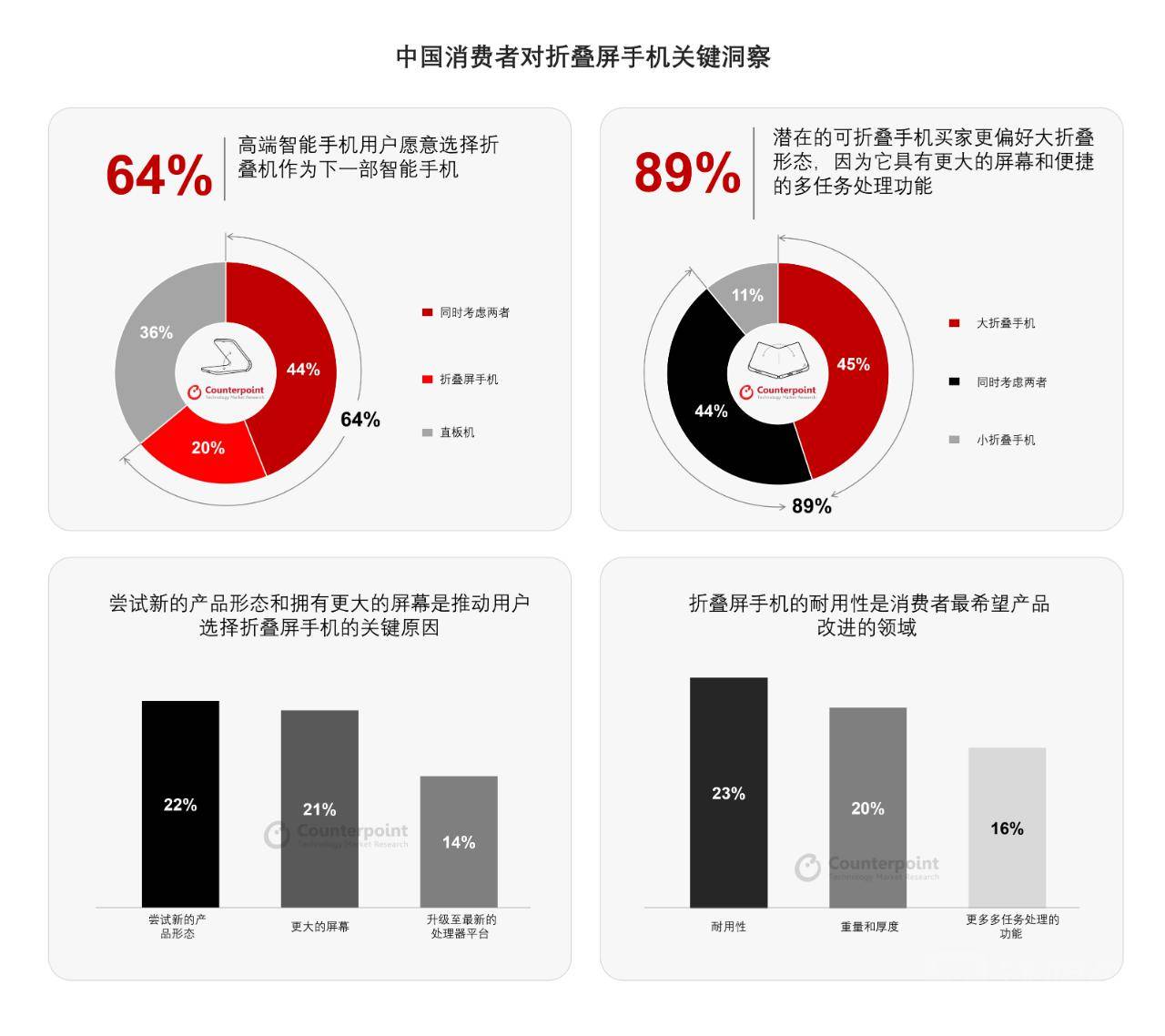

图片来历:Counterpoint

一起,Counterpoint Research最近的顾客调研也显现,在我国,曾消费价格在400美元以上的智能手机用户中,有多达64%的人正在他们下一次的购买方案中考虑折叠屏手机,其间20%的人现已清晰表明将会购买折叠型手机,44%的人正在一起权衡直板机和折叠机,大多数用户愿意为大折叠设备付出人民币7000元至8000元。

谈及折叠屏手机的快速开展,TCL华星CEO赵军在上一年曾对钛媒体App表明,“大概五年前,折叠手机开始进入顾客的视界。三年前,折叠手机的商场规模还小于100万。本年,整个折叠手机的商场规模接近2000万,大概是在1800万到2000万之间,全球折叠手机的出货量,根本每年是以几倍的速度在增加。咱们以为折叠手机是目前智能手机范畴产品立异和迭代的首要立异点和增加点。”

2023年国内折叠屏产品,钛媒体App制图

据钛媒体App不完全统计,2023年国内一共有7家品牌发布了13款折叠屏产品,包含左右折以及上下折。其间,左右折定位更为高端,全体的大屏体会和功用更为出色。而上下折则是为了让更多的用户感受到折叠屏的快捷,下降了价格门槛,也是折叠屏中的销量担任。

比较较往年,上一年折叠屏的全体硬件提高起伏也很大,处理了许多用户吐槽的地方,变得更轻更薄,耐久性更强。别的,作为定位高端商场的产品,折叠屏在处理轻浮问题的基础上,也进一步提高了旗舰机该有的功用,比如印象能力等。

Counterpoint Research高档研讨分析师Mengmeng Zhang表明,跟着智能手机厂商提高折叠屏手机的耐用性、更新产品设计和引导产品价格下探,折叠屏手机将会招引更广泛的顾客集体。此外,独特的折叠屏软件功用,如多任务处理、流通的内外屏幕联动,也将进一步提高折叠屏手机的招引力。

苹果折叠屏要来了?国产品牌包围的“窗口期”正在缩小

Counterpoint估计,到2027年,全球折叠屏智能手机出货量估计将逾越1亿部。中金公司研讨也指出,2022年折叠屏产品迭代加快,估计2025年全球折叠屏手机出货量有望到达8000万台。

尽管折叠屏目前的体量并不是很大,但有一点能够确认的是,折叠屏的方向并没有错。之所以这么说,首要是因为在曩昔很长一段时刻里,外界对折叠屏的质疑一向存在,中心的争议点首要聚集在体会以及体量上,以及苹果仍未入局,这点也被看作折叠屏这一形状并不老练的要害点。

在钛媒体App看来,当下的智能手机商场立异力到了瓶颈期,在没有呈现革命性的立异之前,折叠屏是手机厂商寻求增量以及提高体会的正确方向,尤其是关于国产手机来说,更是如此。

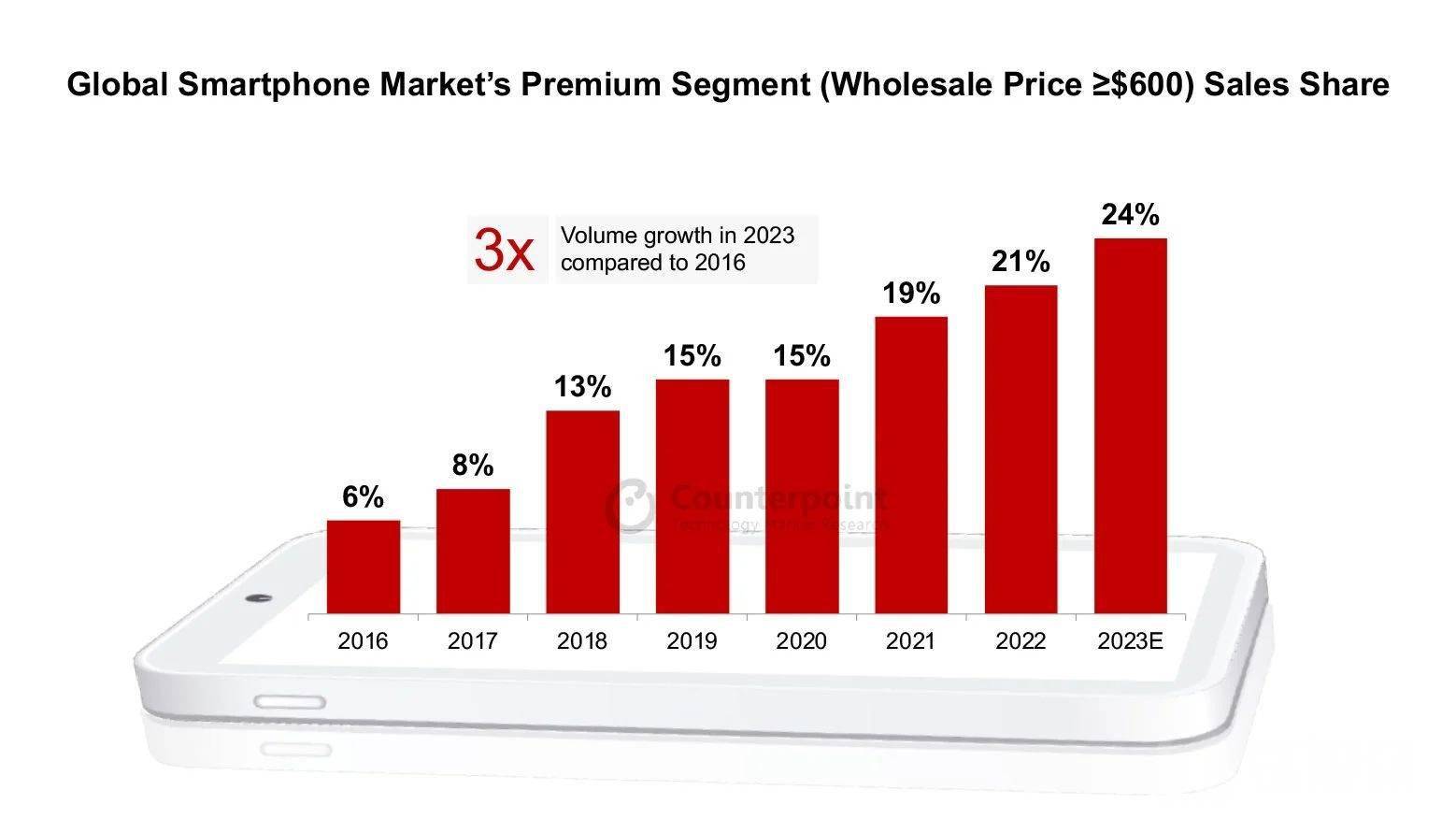

图片来历:Counterpoint

与此一起,高端商场成为疲软的手机商场中为数不多的增加点,而折叠屏则是国产手机品牌包围高端的利器。依据Counterpoint Research公布的数据显现,与本年全体全球智能手机商场估计呈现的下滑构成对比,全球高端智能手机(批发价≥600美元)商场的销售额估计将在2023年同比增加6%,创下新的纪录。高端商场估计将占2023年全球智能手机商场销量近四分之一,收入占60%。

在高端商场,苹果毫无疑问依旧是领导者,上一年第四季度更是一举逾越三星,登上全球榜首的方位。当下,折叠屏作为国产厂商“双旗舰”战略的一环,仍旧起到推进高端化战略以及提高品牌形象的效果。在苹果没有入局的“窗口期”,加快布局折叠屏,是国产手机在高端商场进一步完成包围的要害。“未来经过差异化的体会,结合较快的生成式AI部署速度,有望协助进一步转化部分苹果用户集体”,Canalys分析师说道。

郭天翔也指出,折叠屏这种在产品形状有较大改观得产品,更简单引起顾客得关注,激起换机愿望。所以首要安卓厂商都推出各自相关产品,乃至是横折+竖折双产品,与直板机一起,构成双旗舰产品布局。

能够看到,在国产品牌的推动下,折叠屏的门槛逐渐下降,运用体会也在不断提高,使折叠屏真实成为和直板手机相同的旗舰产品。而且,在短期内,整个职业关于折叠屏未来的开展方向也不谋而合的想到经过下降价格,来推广遍及,让更多的顾客接受折叠屏手机。

“大部分厂商的思路都是横折机型继续维持较高价格段,技能水平相对更高,保持对高端商场的冲击,建立自身品牌形象。而竖折机型则充任价格下探,推广遍及,走量的角色,让更多顾客接受折叠屏这一形状”,郭天翔对钛媒体App表明,“当以后大家硬件又进入到一个根本差不多的情况的时分,软件的运用体会就会越来越重要了。而真实能让顾客长期运用,认同折叠屏产品,仍是需求经过软件来打造更适合的运用场景,发挥出折叠屏的特色和优势。”

不过,在看到折叠屏继续高速增加的一起,也要认清一个形势,那便是高端商场的全体容量有限,苹果又占有了主导方位,曩昔折叠屏那种三位数的增速可能不会一向存在,商场也会逐渐康复理性,这是国产品牌包围的一个约束。

别的,还有一个更大的潜在应战,便是苹果也在加快布局折叠屏产品。统计数据显现,iOS用户对折叠屏手机的爱好比例到达58%。

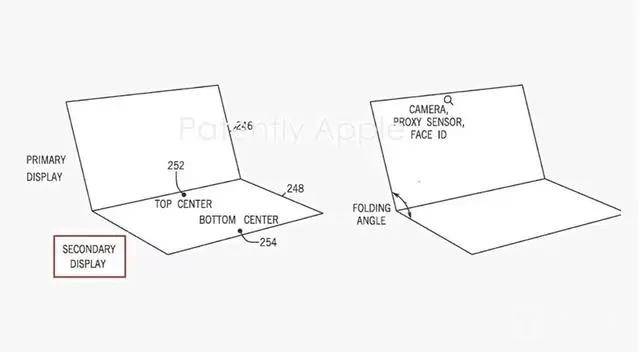

苹果折叠屏相关专利

本年年初,美国商标和专利局公示的清单显现,苹果取得了一项关于折叠屏的相关技能专利,经过化学办法制造纹理玻璃的办法,处理折叠处玻璃决裂问题。Counterpoint高档分析师Jene Park以为,苹果公司可能会在2025年首次推出折叠屏iPhone。

面对苹果在折叠屏范畴的不断探究,一名供应链人士向咱们表明,苹果大概率会入局折叠屏商场,但试水的会先是iPad并不是iPhone,先经过商场的反应来看看折叠屏的商场反应。

“不过,一旦苹果入局,也就意味着折叠屏在高端商场将会加快浸透,而关于这部分用户集体来说,苹果的品牌力和产品力是绝无仅有的,关于没有构成品牌认知的国产品牌来说,很快将会被替代。”

国产供应链加快赶超

本年,会有更多竖折产品进入3000-4000元档,而横折产品有望更多下探到5000-6000元档。这里面有折叠屏规模起来,导致本钱下降的原因,更为重要的则是上游供应链的不断老练以及良品率的提高,尤其是国产供应链的兴起,使得全体折叠屏的本钱不断下探。

一名供应链分析师泄漏,小折叠屏比直屏屏幕在本钱上贵上百元,与直屏比较,折叠屏需求在资料、膜材、结构和应力管控方面需求改进。

钛媒体App了解到,折叠屏除了对屏幕组件要求更高,增加了可折叠盖板、铰链等技能,本钱相应也提高了许多。京东方相关技能人员对钛媒体App表明,折叠屏手机的技能难点在于攻克屏幕高频率弯折次数和铰链的寿数问题,以及屏幕搭载整机厚度、电池续航、软件适配度等问题。

跟着供应链能力地提高,能够看到,基于增强折叠屏幕强度和耐用性的要求,盖板、铰链现已有了更优的处理方案,良品率以及产能利用率也进一步提高,使得占有折叠屏手机首要本钱的面板价格也不断下探。

依据DSCC数据显现,2020年可折叠面板全体价格在130美元左右,估计2024年本钱有望削减一半。作为上游企业,TCL华星CEO赵军以为,上下折手机的价格应该在3千左右,左右折的应该在5千左右。

值得一提的是,在这新一轮的比拼中,国产供应链也在完成赶超和包围,折叠屏门槛之所以如此快速地下降,更多国产元器件的应用也是要害点。比如屏幕上,更多的品牌用上了京东方、维信诺以及天马等国产屏幕,显现效果也直逼三星。从最新发布的全球AMOLED智能手机面板出货量排名,也能看出国产屏幕的兴起。

CINNO Research统计数据显现,上一年全球商场AMOLED智能手机面板出货量约6.9亿片,同比增加16.1%,柔性AMOLED智能手机面板占比77.8%,同比上升9.2个百分点。

从商场格式来看,三星显现(SDC)出货量同比下滑8.2%,商场份额跌破50%,其国产品牌订单量继续转向国内厂商;京东方(BOE)出货量同比增加44.7%,以16.2%的商场份额位居全球第二;维信诺(Visionox)出货量同比增加68.4%,商场份额9.9%;天马(Tianma)出货量同比增加259.4%,商场份额6.9%,逾越LGD位居全球第四、国内第三。

折叠屏盖板资料上亦是如此。目前,UTG现已逐渐替代CPI成为折叠屏商场的干流。据TrendForce统计,2023年UTG商场浸透率已逾九成,产量将到达3.6亿美元,2024年有望突破6亿美元。此前,在UTG技能上,首要是肖特、康宁之类的国外厂商掌握,其间肖特在前年的市占率高达47%。不过,国产厂商在这一块正在不断提速。

中金曾指出,国内厂商UTG产能正在扩张加快,而且由二次减薄加工向一次成型布局。未来跟着国产化逐渐完成,本钱下降,UTG浸透率还将进一步上升。

而在铰链供应上,作为三星和荣耀等品牌的制造商,东莞市环力智能科技有限公司最近还取得了来自聚合本钱的出资。聚合本钱管理合伙人苗建军表明,期望经过本钱力气助推我国力气的技能进步和不断立异。

总结

能够预见的是,折叠屏依旧是手机厂商在高端包围的要害。来自供应链的消息更是指出,包含华为等品牌均追加了折叠屏的订单。本年,在进一步处理了轻浮和印象上的问题后,折叠屏也会真实成为一款全面的旗舰产品。届时,软件层面上的比拼,将成为品牌间竞争的要害,尤其是在大模型应用之后,将提高折叠屏在高端商场中的占比。

至于供应链方面,国产在兴起,但也要认识到差距。比如在折叠屏专利上,据Watt Intelligence泄漏,三星Display取得的折叠屏专利是全球竞争对手折叠屏的4倍,仍旧是遥遥领先。别的,关于国产供应链厂商来说,不仅是要与三星这样的国外厂商抢终端资源,与国内厂商之间的争夺也很剧烈,有的更是不吝经过压低价格来争夺客户。

“本年的竞争会更剧烈,留给国产品牌和供应链赶超的时刻也并不多了,在苹果入局之前,仍是期望咱们能成为折叠屏这一品类的定义者,而不是又像以前那样,被苹果牵着鼻子走”,上述供应链人士说道。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~