一夜蒸发960多亿,芯片巨头们的“冬天”将怎么样度过

全球经济衰退蔓延到科技和芯片产业,从AMD到三星,从美光到SK海力士,国外芯片巨头已经迎来了凛冽的“寒冬”,半导体行业将与经济周期说再见。

发表产业报道特辑《硅基世界》,长期关注全球半导体领域技术和产业升级,洞察产业一手信息、深层次趋势。

10月8日,“美国芯片巨头一夜暴跌近14%”的话题在微博热搜中登场,阅读量达到1.3亿人。

市值接近1000亿美元的美国芯片公司amd(Nasdaq:amd )于10月6日发布日公布了震撼美国股市的非常糟糕的初步财务报告。

根据AMD的预计,第三季度营收约为56亿美元,比已经低迷的营收展望中位数( 67亿)还低11亿美元,毛利率也大幅下降。 主要原因是PC市场明显走弱,处理器出货量减少。 消息公布后,美股( 10月7日)芯片股重挫,AMD股价一夜下跌13.9%,市值151.8亿美元(约合966亿1300万元),年内累计跌幅接近60%。

没有独特的人偶。 三星电子10月初公布的第三季度业绩显示,营业利润同比减少31.7%,是近三年来利润首次同比下滑。 另外,美光、铠侠、SK海力士宣布将大幅削减明年的资本支出。

全球经济衰退蔓延到科技和芯片产业,从AMD到三星,从美光到SK海力士,国外芯片巨头已经迎来了凛冽的“寒冬”。 半导体行业向经济周期说再见。

消费需求下降,上游芯片制造商面临量价下跌

总体来看,今年以来,PC、手机的出货量大幅减少。

市场调查机构Gartner的数据显示,第二季度全球PC市场出货量约为7200万台,同比减少12.6%,创下近9年来最大降幅。 市场调查机构Canalys的数据显示,第二季度智能手机出货量下降至2.87亿部,是疫情爆发后2020年第二季度以来的季度最低点。

需求传到了上游的存储领域,引起了高额的库存和价格的下跌。 集邦咨询数据显示,前三季度个人电脑DRAM (动态随机存储)产品价格同比下跌13%-20%,服务器、手机、显卡DRAM产品价格同比下跌10%-15% NAND (闪存)产品价格第三季度同比下跌13%-18%。 该机构预计,存储产品价格降幅将在第四季度继续扩大。在经济不景气的情况下,存储芯片巨头三星电子( krx )首先感到了“凉爽”。

当地时间10月7日,三星公布了第三季度的业绩指导,预计营收将比去年同期增长2.7%,达到76万亿韩元。 营业利润达到10.8万亿韩元,比去年同期减少31.7%。 3年来,三星首次出现利润同比下滑,主要系全球经济衰退下通信需求减少、内存芯片价格下跌等。

更早前,美光科技( NASDAQ:MU )财报显示,最近一个季度的营收同比减少19.71%,达到66.43亿美元,而2021年度第二季度以来的最低营收净利润同比减少45.15%,为14.92亿美元。 美国光CEO Sanjay Mehrotra预计,2022年全球PC市场出货量将比去年同期减少15%左右,智能手机出货量将减少7-9%。

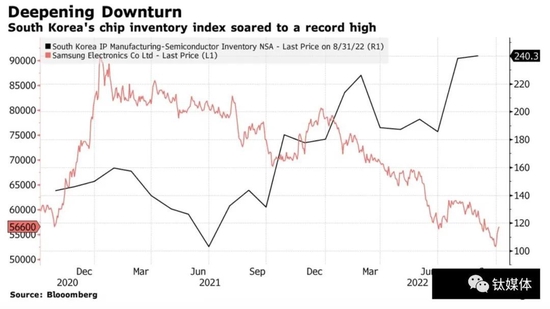

三星电子业绩与韩国芯片库存比较

实际上,韩国的芯片库存量创历史新高,8月份激增67.3%,半导体产量比去年同期减少1.7%。 目前,美光、铠侠宣布削减明年资本支出近三成,SK海力士也将大幅削减明年资本支出的70%-80%。

AMD公司这里很热。

在今年8月初的财务报告会上,AMD公司首席执行官苏姿丰( Lisa Su )预计,今年PC市场跌幅将在13%-16%,这将影响AMD整体业绩。

根据第三季度初步56亿美元营收计算,AMD同比增长29%左右,8月初AMD表现的指导营收增长55%以上。 此外,AMD第三季度的毛利率将为50%,以前的指导方针毛利率为54%。

具体而言,据机构估算,AMD第三季度PC业务收入约为10亿美元,占收入的18%,比去年同期减少40%。 但是,AMD数据中心预计三季度将保持正增长,收入增长45%至16亿美元,占总收入的29%。

是《任正非的寒气逼近美国“芯片三巨头”》的文章,从NVIDIA、英特尔、AMD三家公司的横向比较来看,AMD的股价稍微低估了——,特别是EPYC系列产品,距离英特尔至强所在的服务器芯片市场只有14

相比之下,英特尔( NASDAQ:INTC )业绩不佳,第三季度个人电脑业务营收同比下降25%。 在整个2022年度,英特尔的收益预计将比去年同期下降9-13%,毛利率下降9.1个百分点,每股收益下降57%。事实上,根据美股第三季度的预期,美联储的Fed迅速上升,美国经济显示初步恶化信号,美元走强,因此投资机构高度谨慎地看待上市公司的业绩展望,认为企业利润将放缓。

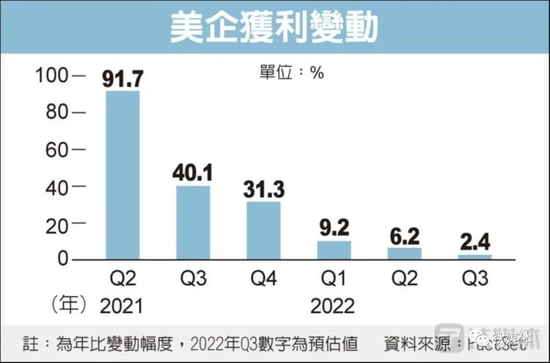

根据FactSet的数据,分析师认为S&; P500种指数第三季度每股盈余( EPS )同比增长2.4 ),为两年来最小,无论是能源行业,美国企业的盈余下跌4 ),预计将连续第二季度萎缩,陷入“盈余衰退”。 市场预期,明年美国上市公司业绩可能会回顾高增长,2023年第一季度盈余同比上涨6.5%,第二季度上涨5.5%。

富达集团量化战略负责人切斯霍姆表示,“明年预期不合理”,但消费电子等领域股票跌幅充分反映利空,股价有可能触底。 彭博表示,目前美股的收益状况与之前几波经济衰退相似,表明未来几个月标普500企业的收益增长将趋软。

一边挤出泡沫,一边高价建设工厂

那么,芯片巨头的“冬天”如何度过呢?

以“筹码老法师”英特尔为例。 在宏观环境不佳的情况下,英特尔首席执行官帕特格尔辛格( Pat Gelsinger )问世后推出“三步曲”,值得很多企业借鉴。

首先,是向互联网公司学习的“降低成本插件”。 今年5月,英特尔宣布冻结客户端计算业务的部招聘。 另外,该集团取消了出差计划部个百分点,也减少了参加行业会议的限制等。 “更加重视支出重点和优先次序将有助于防止全球宏观经济的不确定性。 ”英特尔说。

第二步是将资源重点从英特尔CPU转移到成熟、特殊工艺晶圆代工上,扩大本土工厂建设,寻求芯片法案补贴。

今年2月,英特尔以总额54亿美元收购了以色列半导体解决方案代理企业高塔半导体。 预计收购完成后将获得成熟的流程技术和客户群,扩大代工业务的多样性和生产能力。 基辛格最近宣布,英特尔代工服务( IFS )将实现“系统级代工”,涵盖晶圆制造、封装、软件、开放的核心粒子)生态系统。 这意味着英特尔想“吃掉”整个芯片产业链。

8月23日,英特尔与加拿大资产管理公司Brookfield签署协议,双方共同向位于美国亚利桑那州的两家新晶片制造商提供多达300亿美元的投资。 其中,英特尔出资51%,Brookfield出资49%,英特尔控股运营两家晶圆厂,交易预计将于2022年底完成。惠誉评级北美企业评级高级董事杰森庞培( Jason Pompeii )指出,在美国芯片法案补助计划中,英特尔将成为最大的赢家。 在可能获得补贴的企业中,只有英特尔的中期资本支出巨大,周转现金尚未到位,需要美国政府的大量补贴。

当然,不仅是英特尔,随着美国2800亿美元的《芯片和科学法案》逐步实施,其中包括527亿美元的芯片补贴计划,许多芯片巨头都在蠢蠢欲动。 尽管业绩不佳,大环境降温,但IBM、Micron、Wolfspeed、三星、台湾积体电路制造相继做出回应,为了向美国政府寻求一定的资金优惠和补贴,宣布将在美国进行高额投资,新建半导体工厂。2023

英特尔的第三步是看到未来。 基辛格在多次接受采访时承认,虽然目前公司业绩不佳,但其中一家公司大量投资研发,投资生态。 仅2021年,全球半导体的研发就投入了714亿美元,英特尔一家贡献了其中的19%,达到了152亿美元的历史最高。 而且,这么多资金被毁了,在今年的创新大会上出现了量子、神经拟态芯片等新的技术产品。

总之,加大资本投资、加大基础科研投入、贴近业务销售需求、降本增效等方式,是芯片企业度过这个“寒冬”的有效途径。

一家国内半导体公司的创始人告诉,他不认为半导体周期会一直下行,目前产业需要很多基础科学研究。 5G、AI、HPC、自动驾驶等领域,以及企业数字化进程的推进,极大地推动了芯片产业的发展,尤其是晶片的代工产能一直处于供不应求的状态。 手机、PC等消费类需求疲软,产业链库存压力较大,但汽车、服务器、光伏等细分需求相对稳健。

返回国内。 展望10月,随着10月8日美国商务部进一步加强对中国半导体制造发展的限制,将长江储能、北方华创( 225.500,-25.06,-10.00% )列入UVL实体名单,许多机构认为这是

10月9日,招商银行电子团队发布研报称,美国这一举动强化了国产替代逻辑,特别是国内企业2023年扩产大计计划清晰,预计2023年国内设备制造商的成绩将明显优于国外制造商。

展望未来10月,中信证券团队在研报中表示,总体来看,受局部疫情反复、经济压力等因素影响,预计电子行业2022年前三季度业绩将持续分化,同时受益智能汽车、光伏等细分国产替代逻辑持续实现,半导体设备和部件、IGBT等细分电路材料仍将保持高景气度,建议关注持续景气和自下而上存在公司增长逻辑的细分领域的领导者。

相关文章

发表评论

评论列表

- 这篇文章还没有收到评论,赶紧来抢沙发吧~